News

富士重工業の通期見通し上方修正!

富士重工業の通期見通し上方修正!

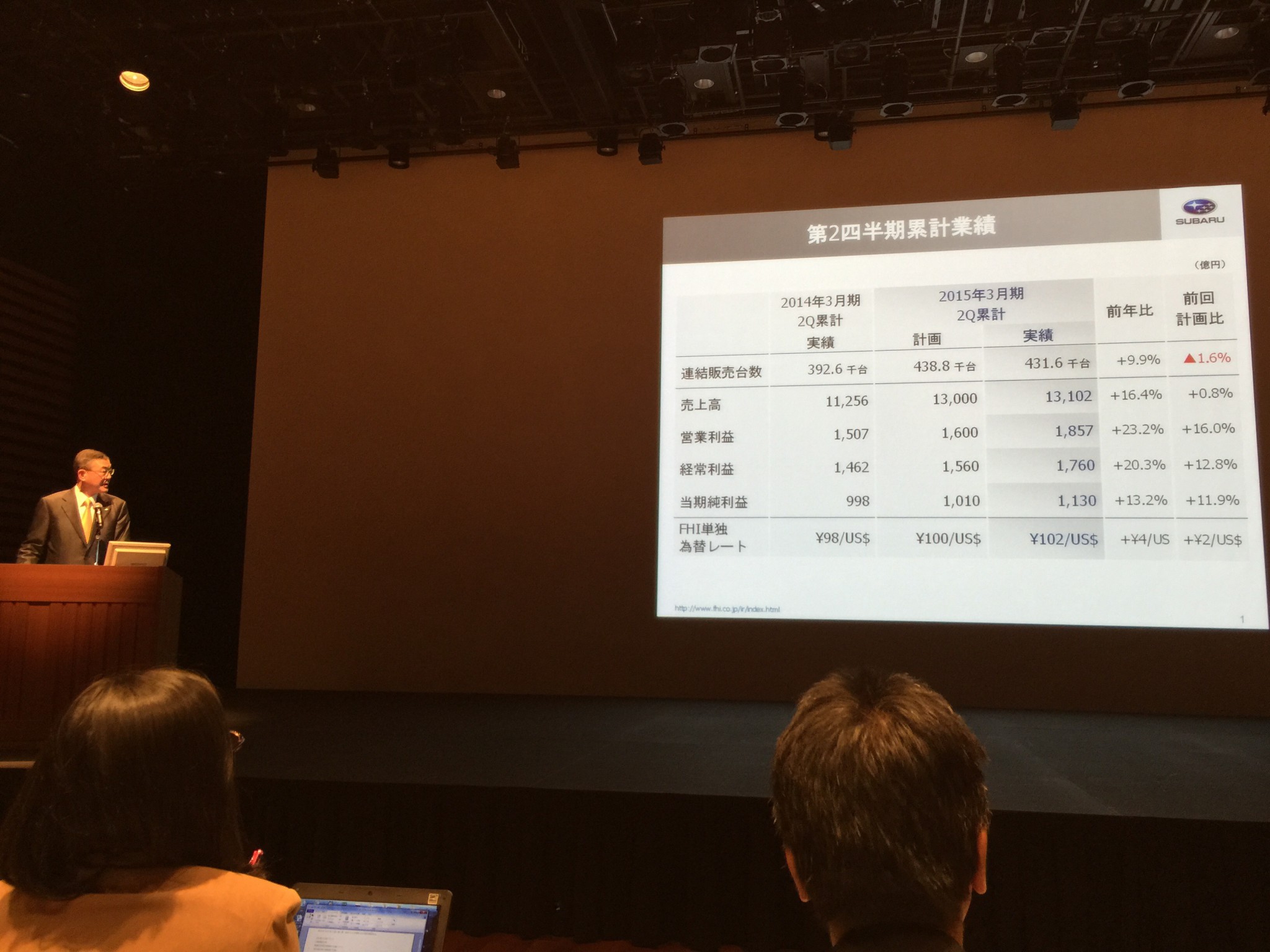

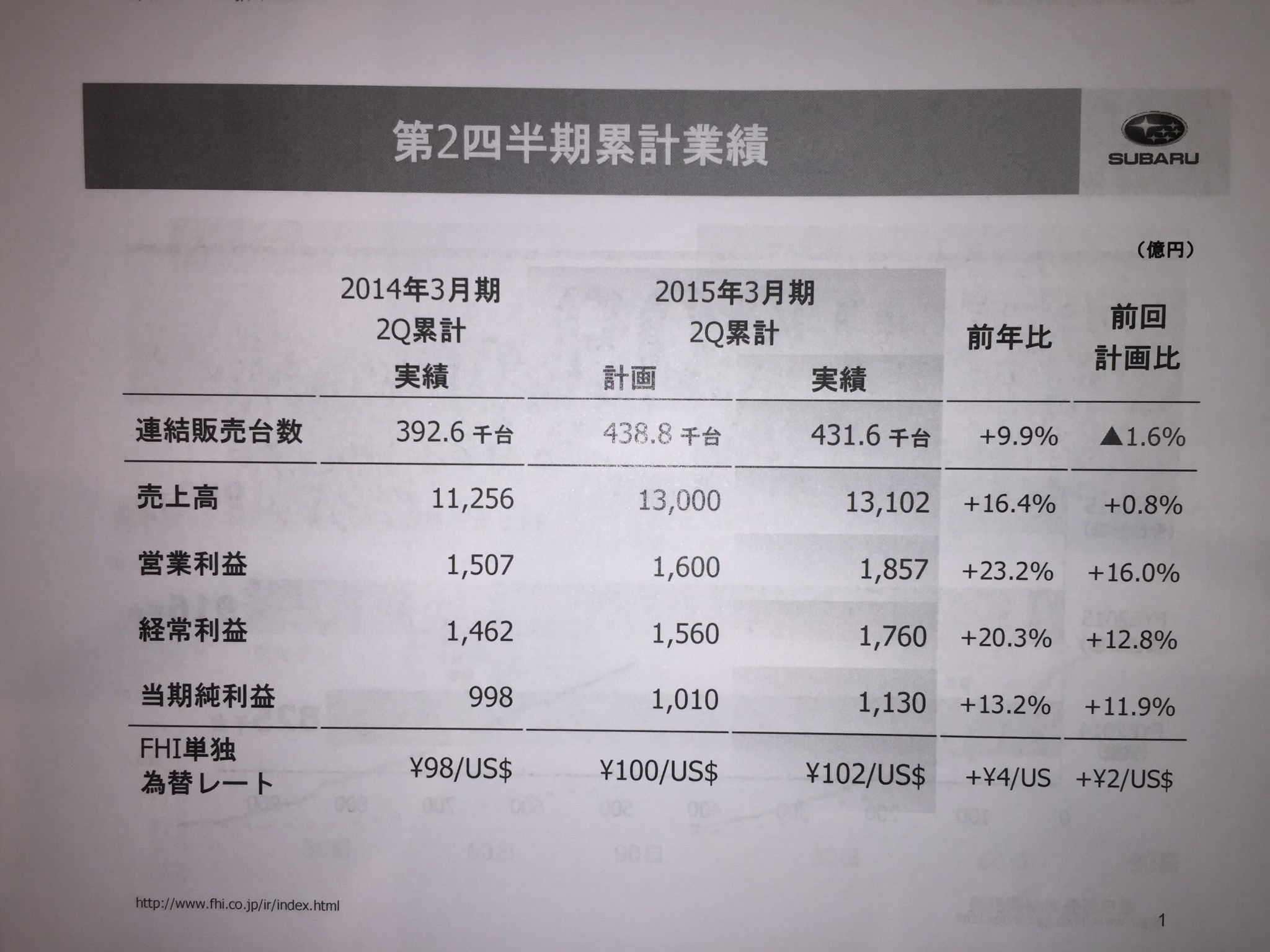

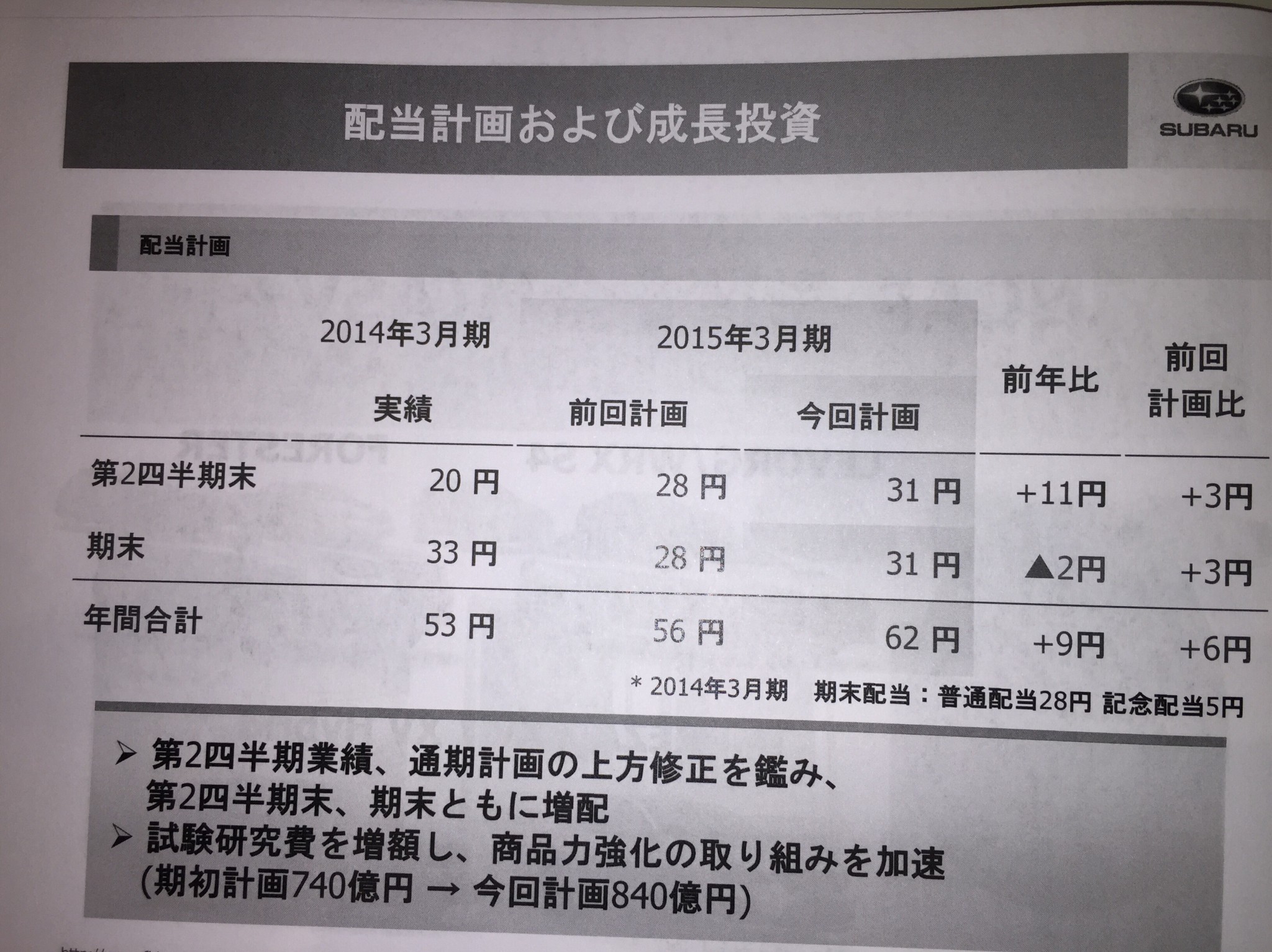

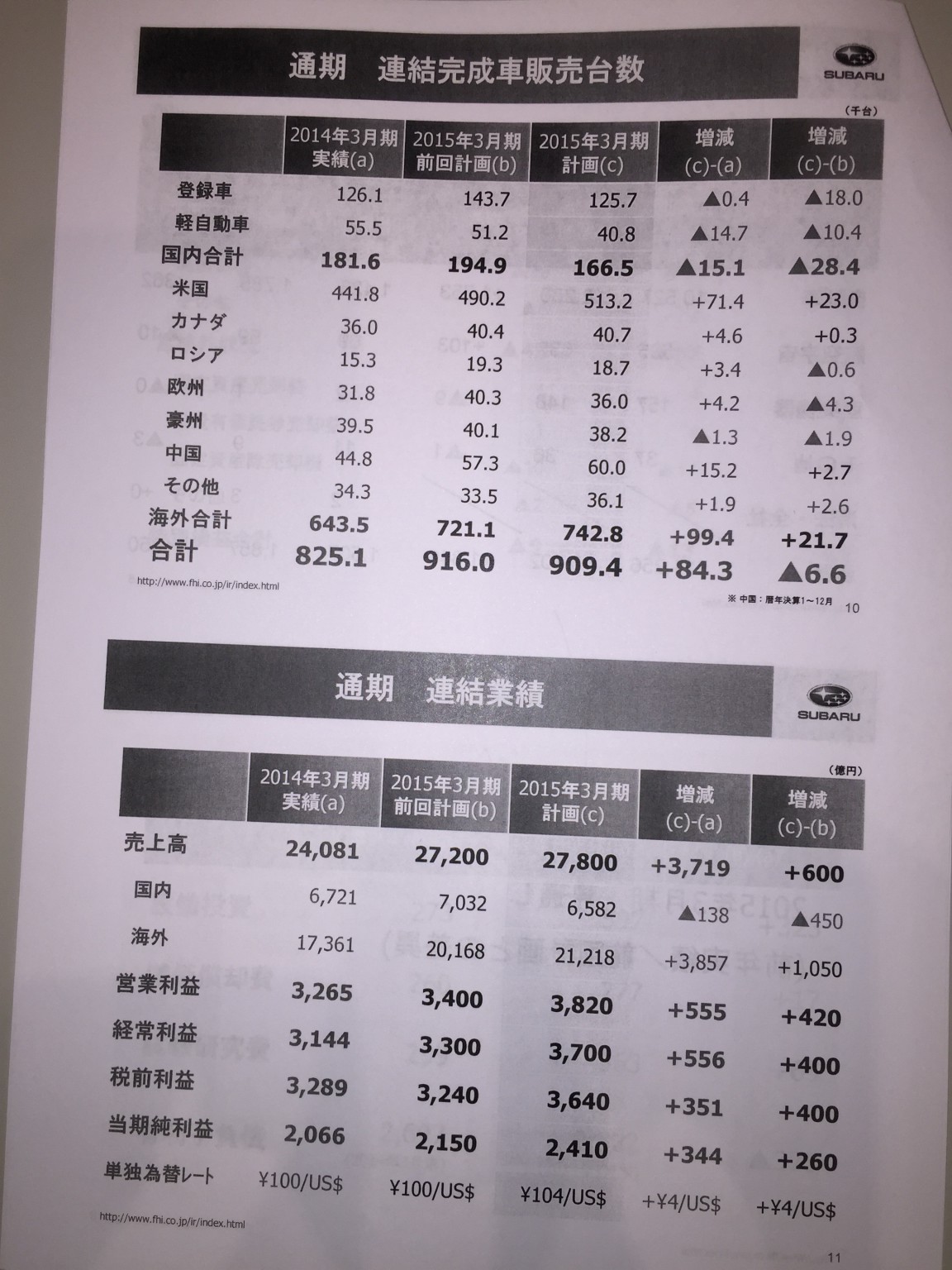

売上高2兆7800億円、前回発表比600億円増、営業利益3820億円、同420億円増、経常利益3700億円、同400億円増、当期純利益2410億円、同260億円増。年間配当金は6円増配の62円。

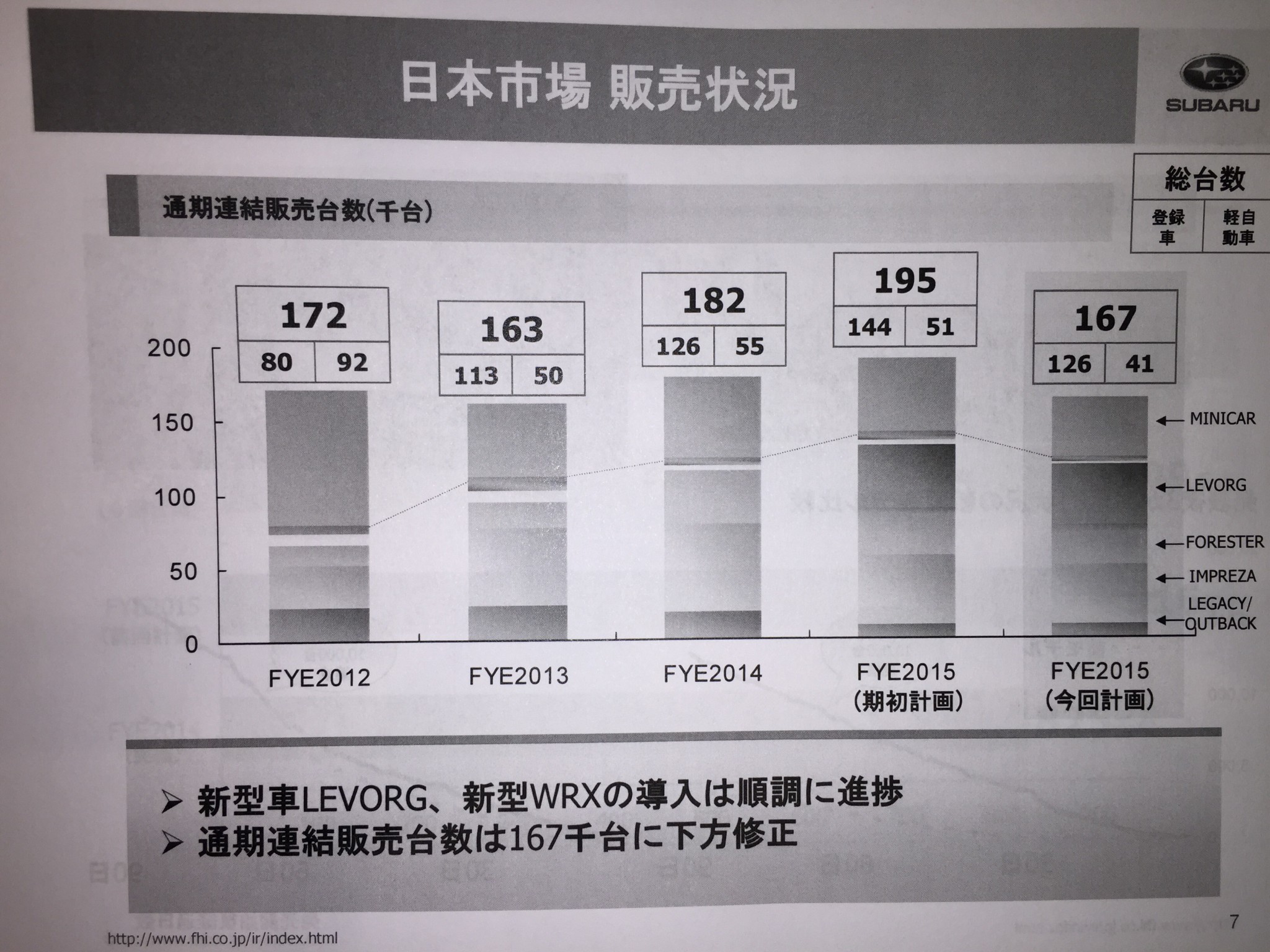

半期累計の販売台数が、計画未達ですが、日本国内の販売台数の伸びが悪かったのが原因です。今年度の国内販売は、昨年の18.2万台を割り込み、16.7万台

に下方修正されました。日本市場は消費増税後の戻りが悪いとします。

2014年比較で、登録車は横ばいの12.6万台。ダイハツからOEM供給を受けている軽自動車が2014年比1.4万台減る。従って利益への影響は小さいと話します。強気ですねえ。スバルは儲からない軽自動車を売る気はあまりないようです。ダイハツは踏んだり蹴ったりですね。

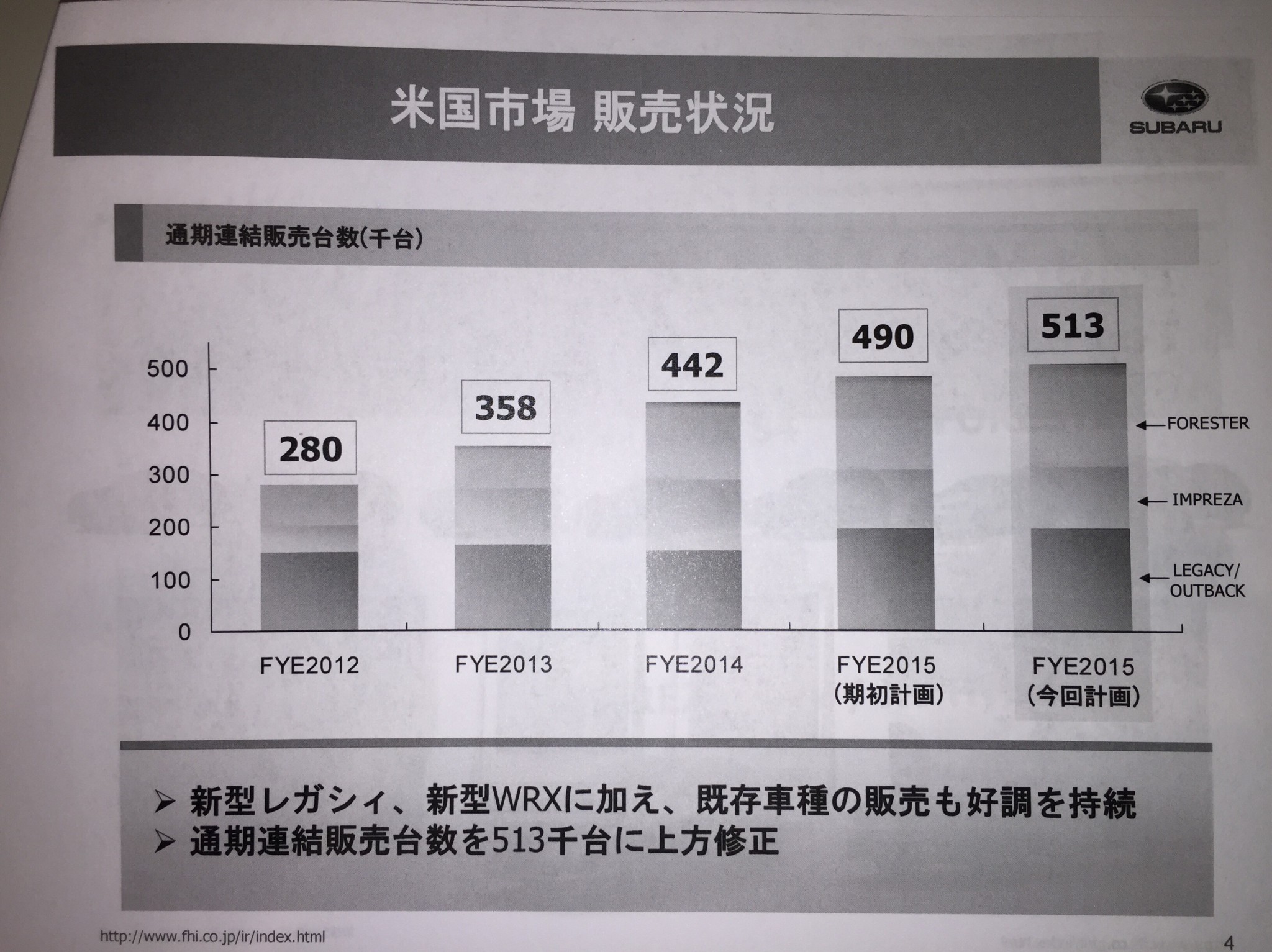

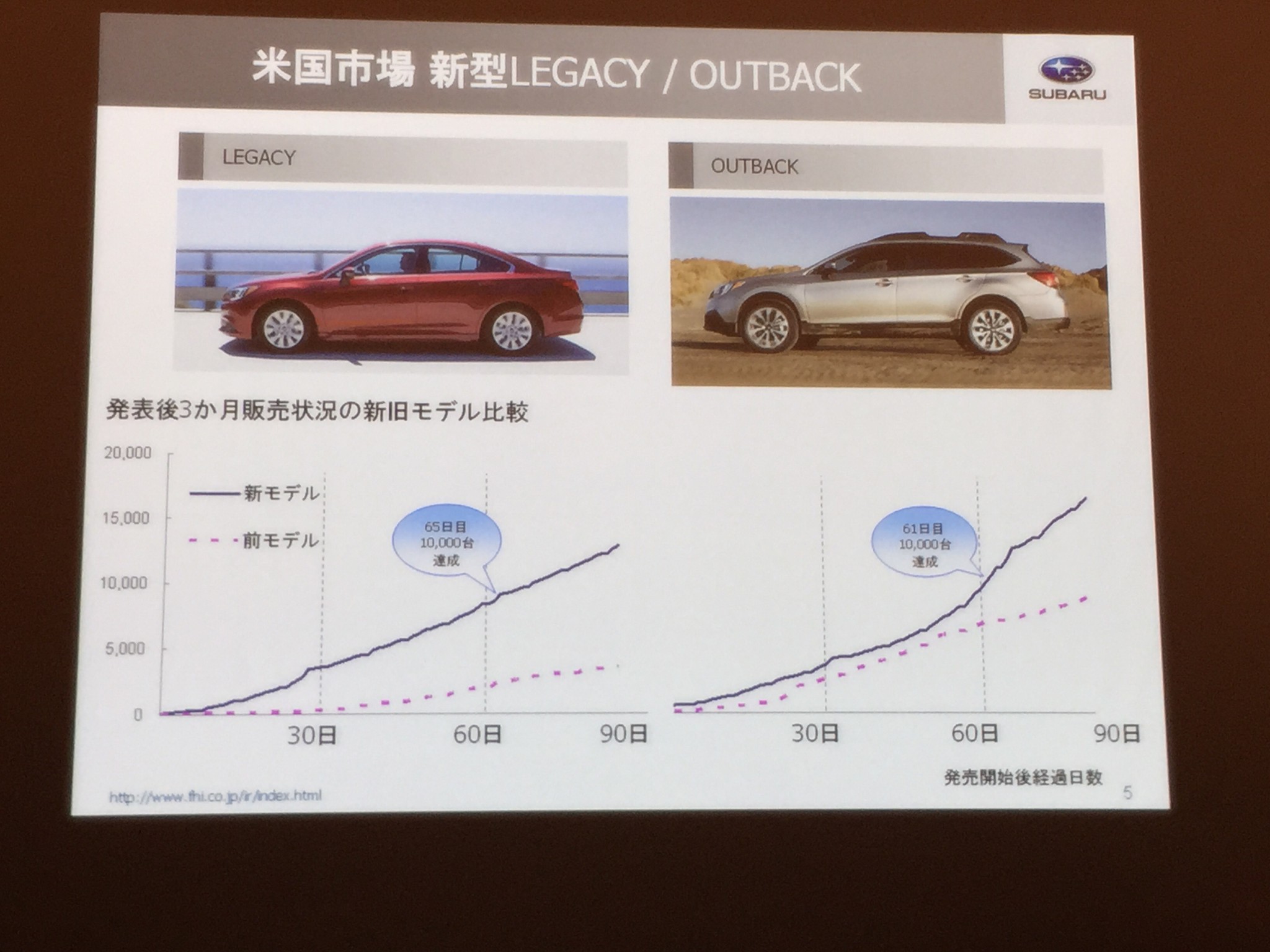

北米のスバル車の年間販売台数は、史上初めて51.3万台と50万台を超えることになりそうです。北米でのレガシィとアウトバックは爆発的に売れています。タマがあれば、もっと売れると販売店が言っていると、吉永社長は胸を張ります。安全性能の高さが評価されているとします。

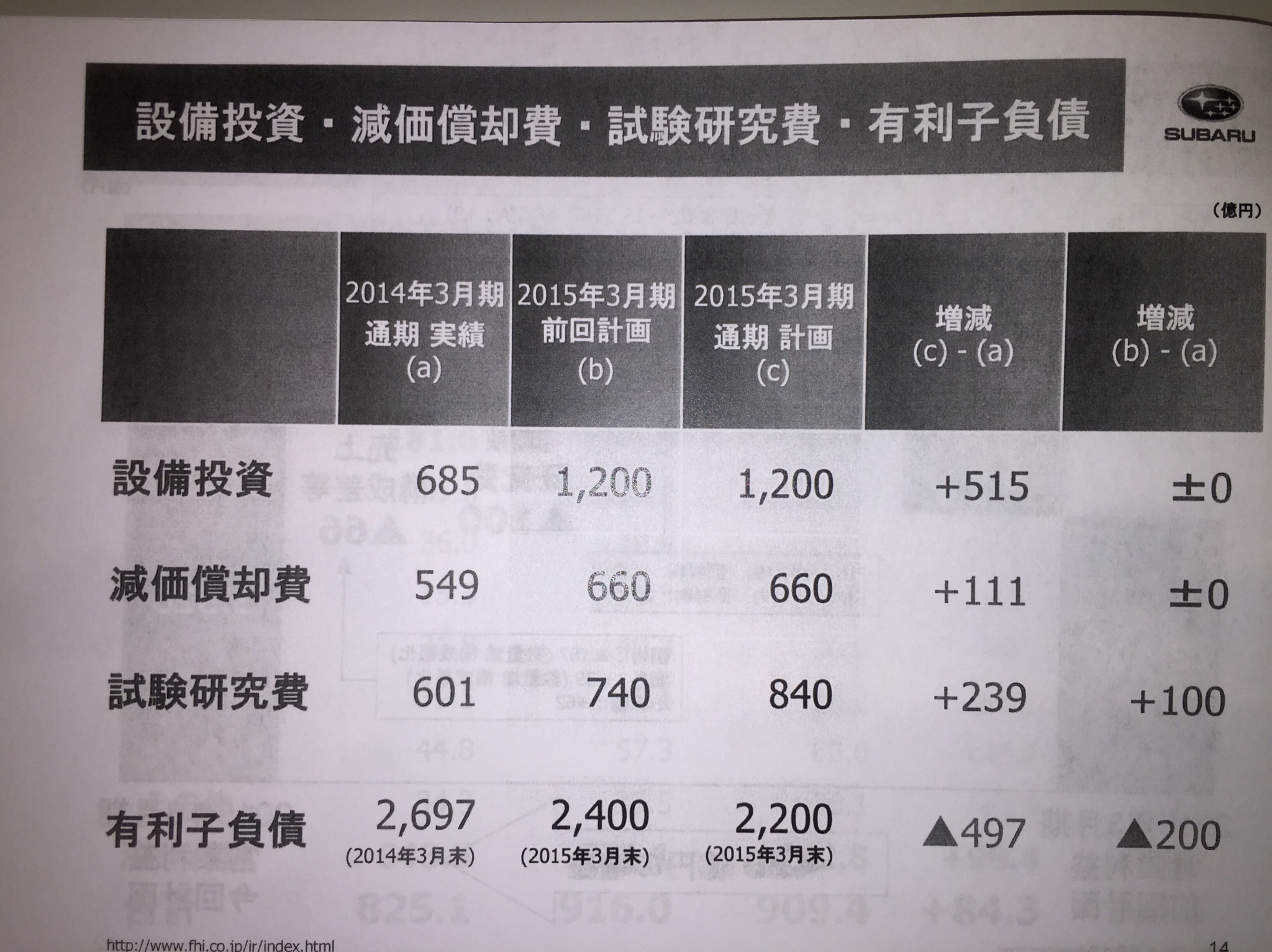

昨年から9円増配に加え、研究開発費も増やします。

いい流れできている。

業績を上げていきたい。

際立とう2020も下期には具体的な取り組みに入ると吉永社長は語ります。スバルの好調を一過性ではなく長期継続的に維持成長させていく計画です。

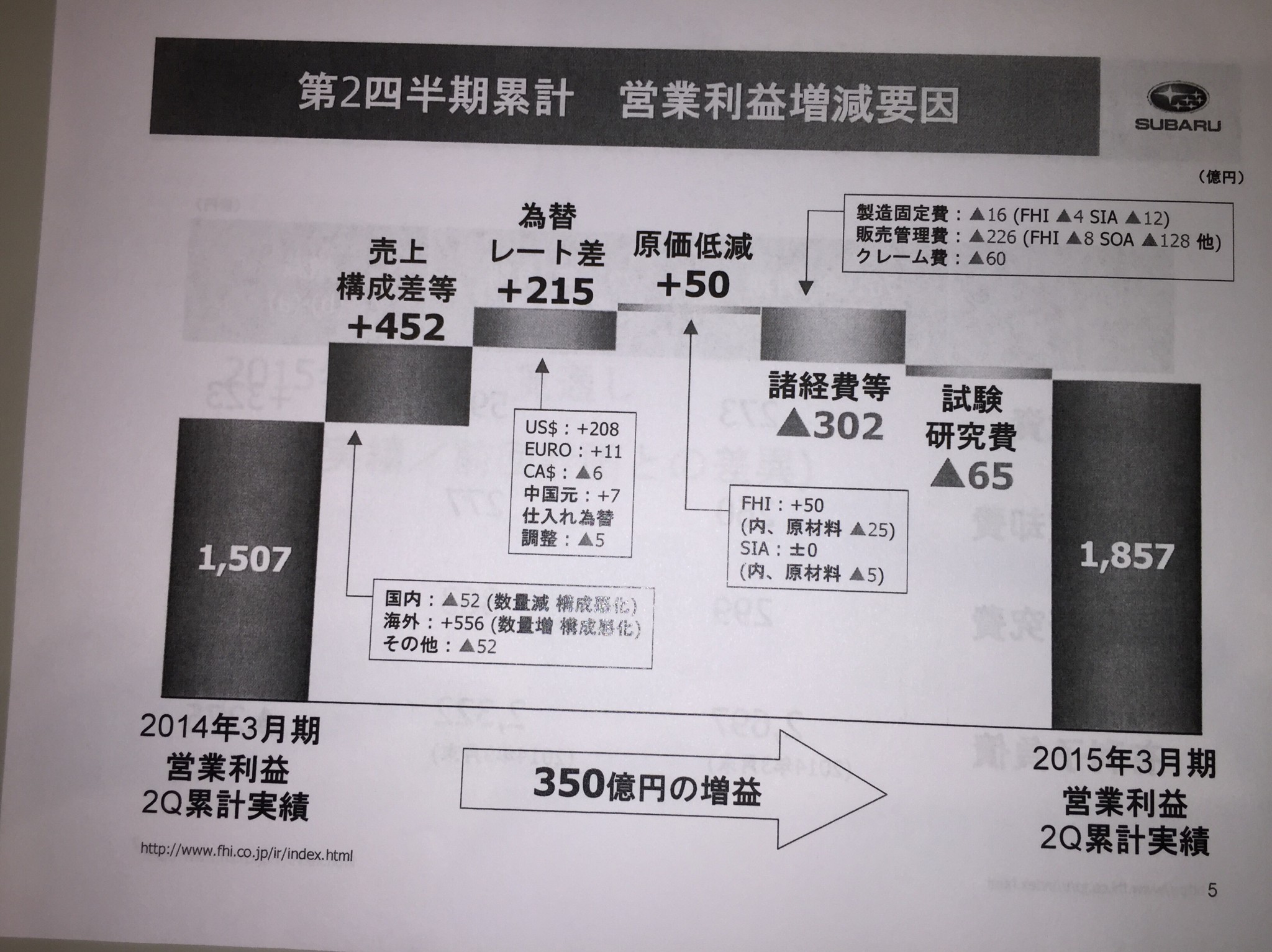

前年の半期累計に対して350億円利益が増加しました。為替で215億円増えています。輸出企業は美味しいですね。

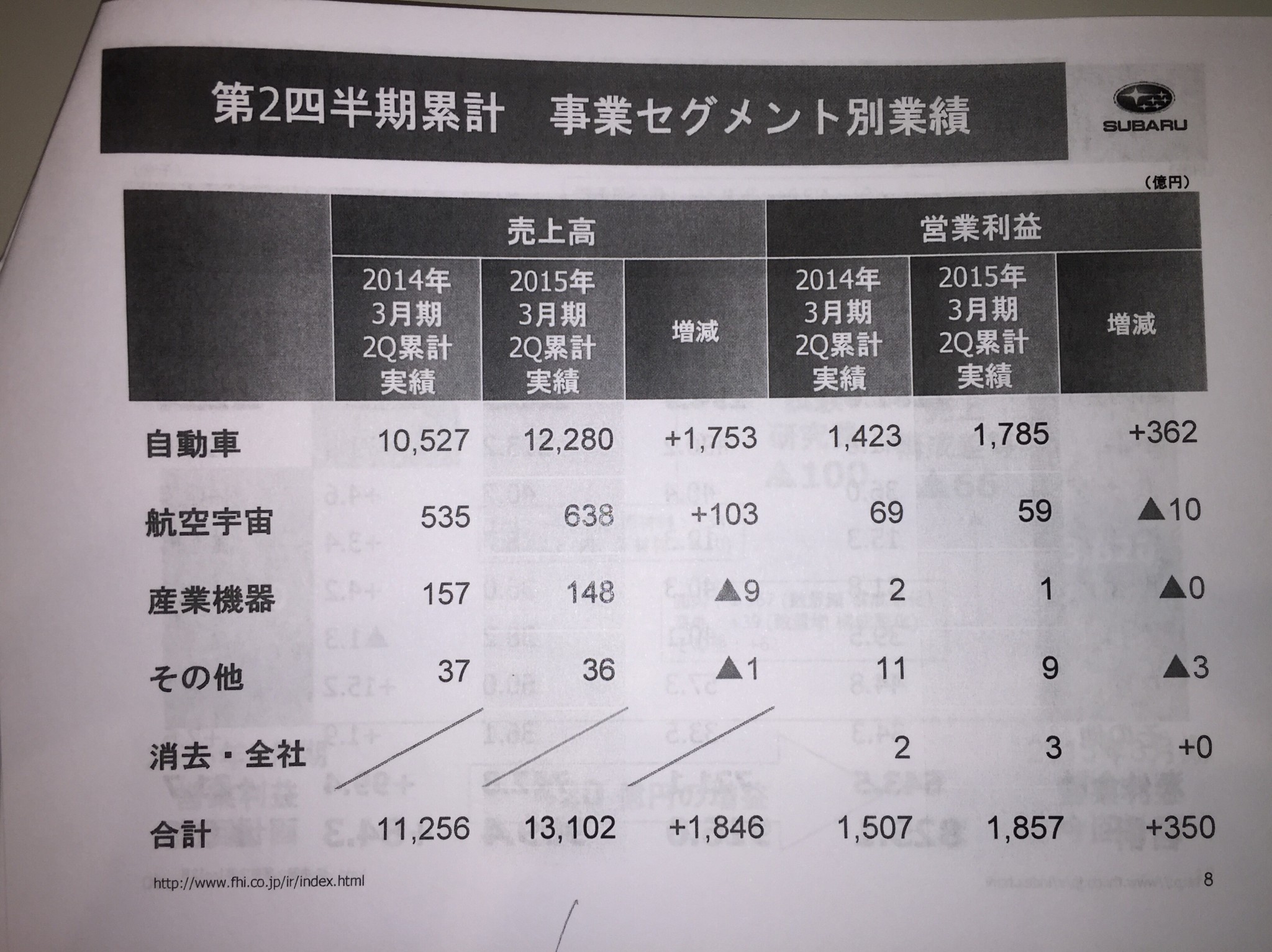

富士重工業の事業セグメントのうち、売上高に占めるスバル車の割合は93.7パーセントに達しています。最早、スバル自動車と名前を変えたほうが良いような状態になってきました。

儲かっている会社はフローが潤沢です。研究開発費を積んで設備投資を積んで有利子負債を500億円近く圧縮します

リーマンショックの頃に苦しんでいたのが嘘のようです。トヨタに資本参加を仰ぎ、軽自動車生産から撤退した判断が正しかったのでしょう 。

今月、中国に出張したが、日本車の販売は厳しい。特に7月以降。スバルは現地生産もしていないので、安売りをしないでやりたい。

アメリカにクルマが足りないので、アメリカにまわすアメリカでの生産能力を2016年に11万台、さらに9万台から10万台増やす計画を中経で発表している。売れるところで作る。

ドル円80円台は高すぎるが、一方的には円のチカラが弱くなるのは良くない。

自動車産業は数多くの取引先によって成り立っている。

行き過ぎた円安が進むと、個人消費が盛り上がってこない。過度な円安は良いと思わない。消費の回復が遅れている。今の景気をどう読むか。さらなる消費増税は議論が必要。自動車関連諸税は負担が重すぎる。

ベアについては、競争力維持の観点から厳しく考えざるを得ない。成り行きを見守りながら、年明けから検討したい。

前の記事: << ダイハツ工業、年間見通しを下方修正! 前年同期比ですべてマイナスに変更

現在の記事: 『富士重工業の通期見通し上方修正!』