News

富士重工業の第1四半期決算 売上高、営業利益、利益率とも過去最高を記録!

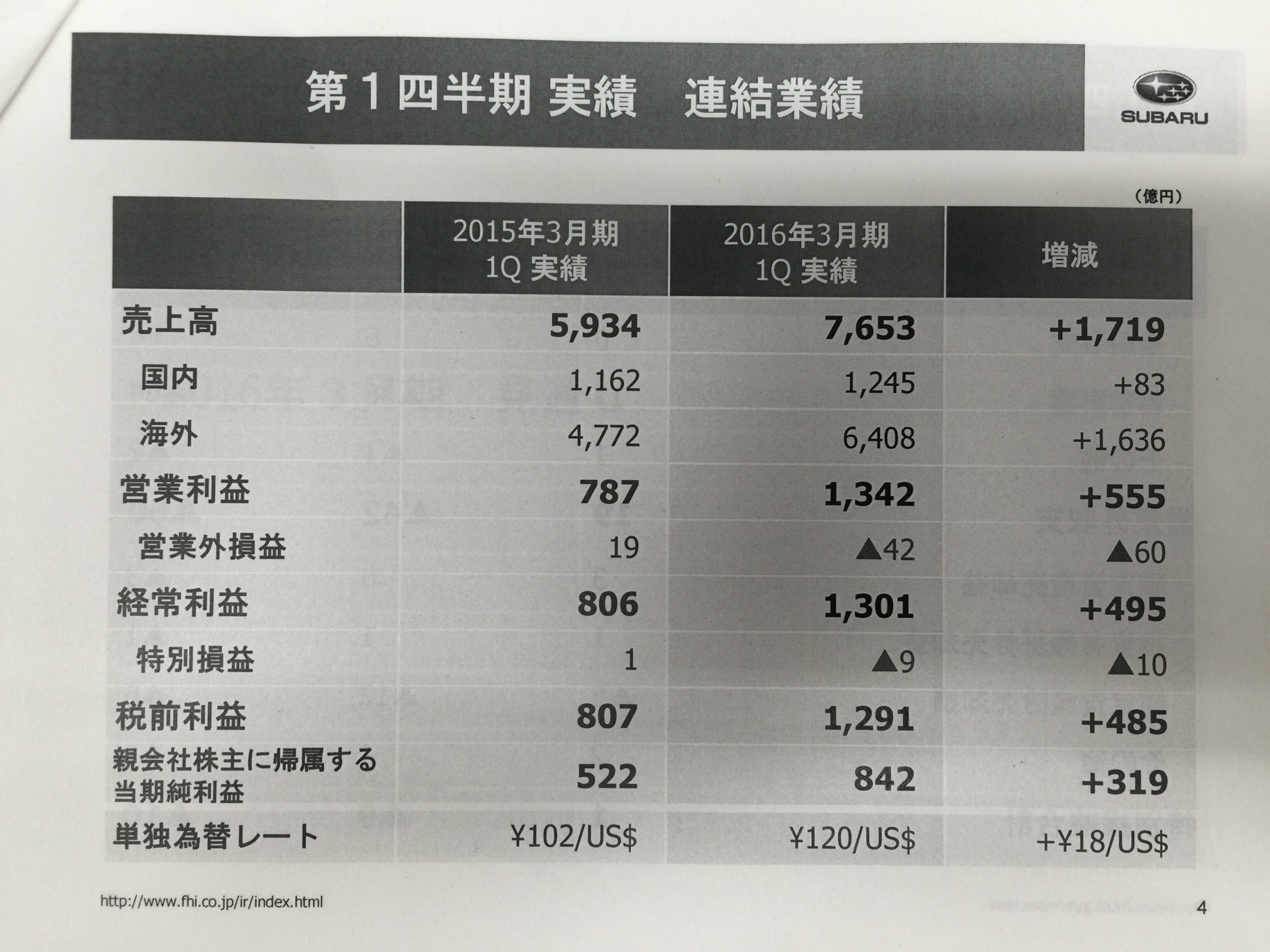

富士重工業の第1四半期決算は、売上高7653億円、前年同期比1719億円増、同29.0%増、営業利益1342億円、同555億円増、同70.5%増と絶好調だ。

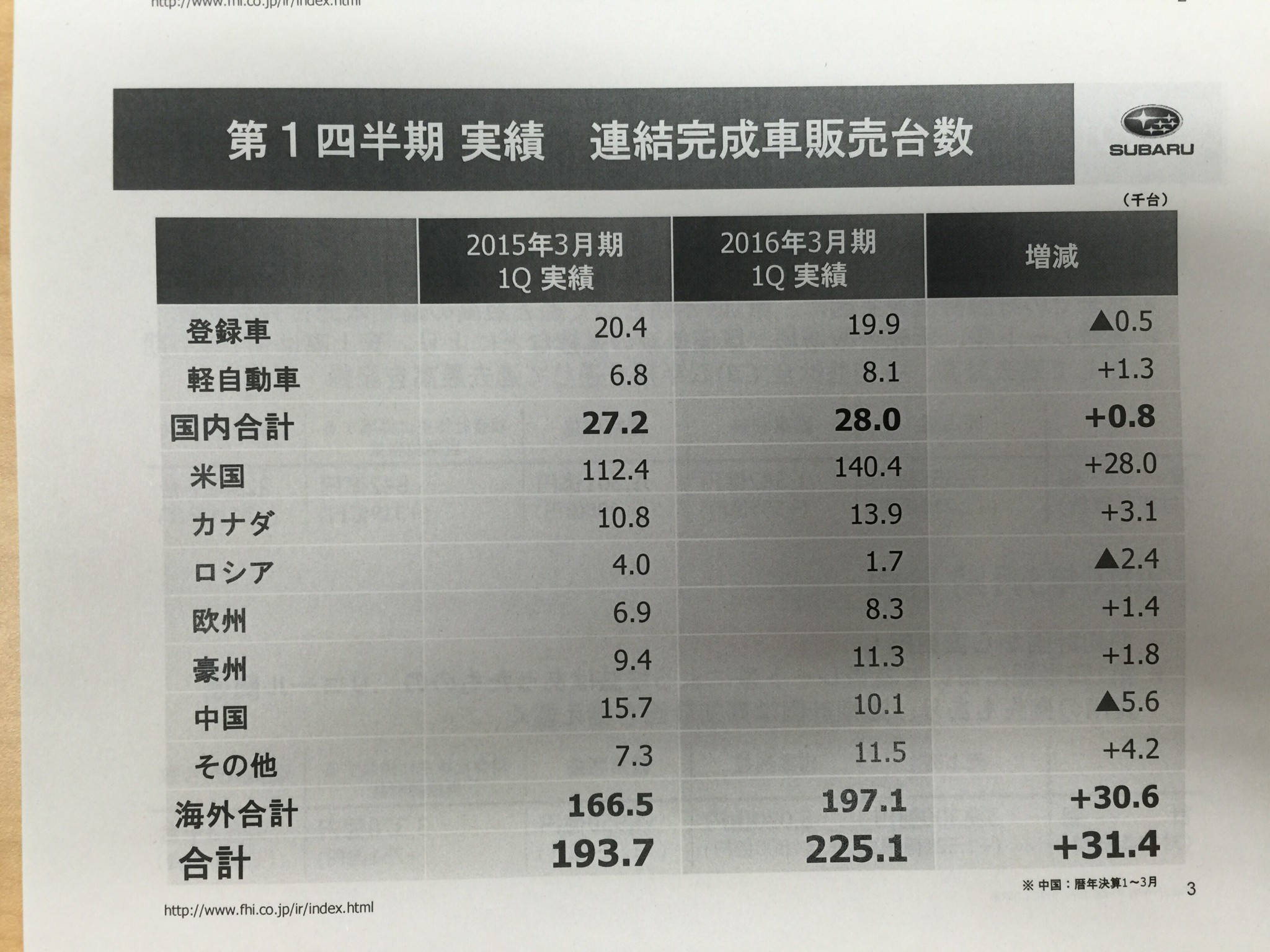

第1四半期の国内販売は、2.8万台で800台増。

海外は19.71万台で3.06万台増。主力の米国が14.04万台で2.8万台と引き続き売れまくってます。

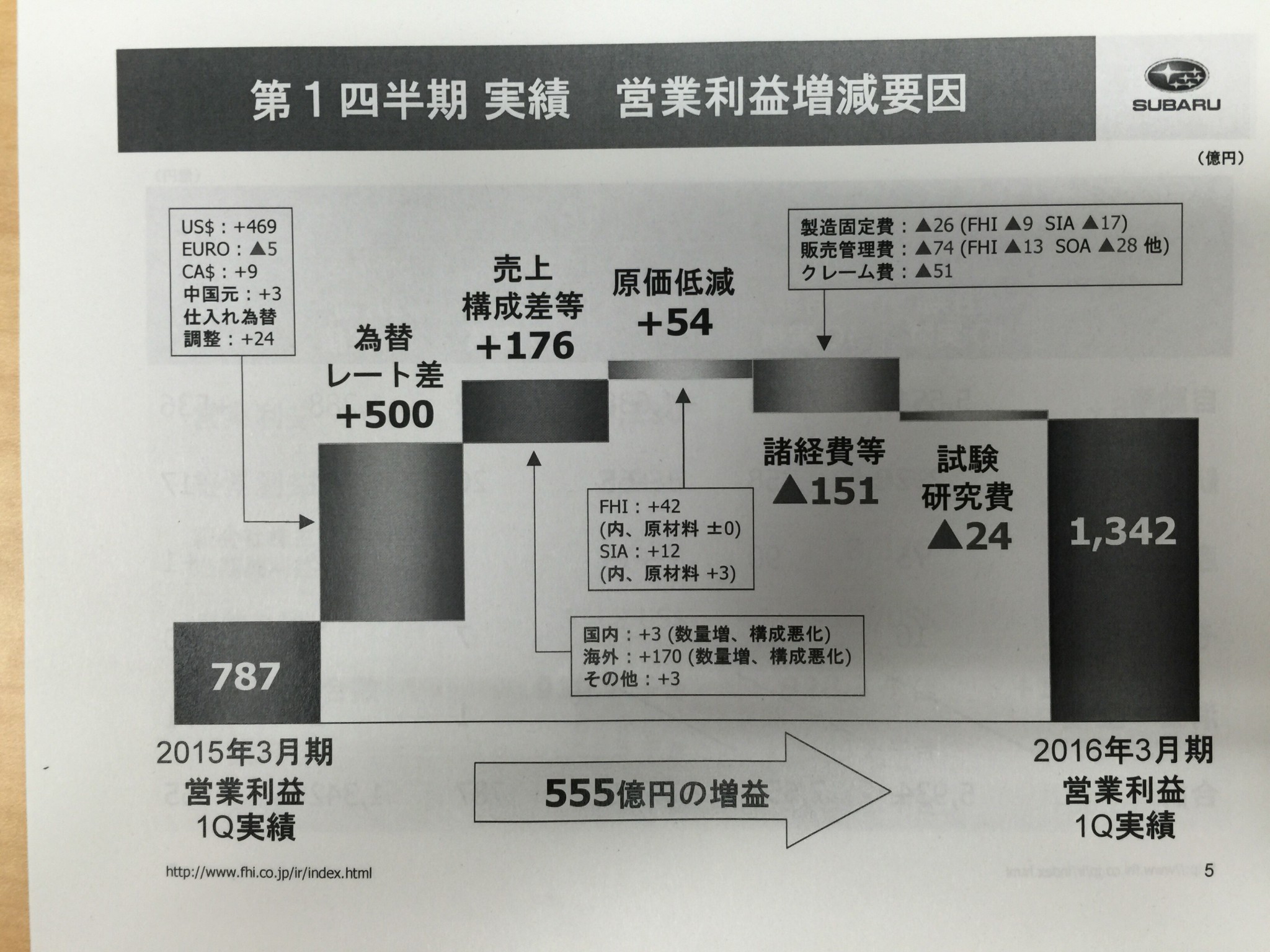

為替差益を少し多く見込み、その分諸経費を積み増しました。全体の営業利益前年同期比800億円増は変わりません。

為替差益を少し多く見込み、その分諸経費を積み増しました。全体の営業利益前年同期比800億円増は変わりません。

質疑応答。

米国の見通しについて。

年間1700万台に達するのではないか。利上げの影響は、ローン金利上げでマイナス、一方で経済が力強いということ。影響は少ないと思う。

ダイハツからOEMされているステラのモデルチェンジ効果により、軽自動車がプラスになった。

中国市場について。

スバルは中国ビジネスで苦戦している。期初計画から台数変更はない。難しさを感じている。過剰生産過剰在庫と、乱売合戦。新車効果がすぐ薄れる。

年間約5万台は変えていないが、しっかりやらないと達成できない数字。

営業利益率17.5%について。

過去最高の数字。良い要因が重なっている。SUV中心で収益性が高い。日米の工場がフル操業。110%の操業率。為替の円安により、円の原価でドルで売れている。

中期経営ビジョンで示しているように、営業利益率二桁はキープしていけるようにしたい。

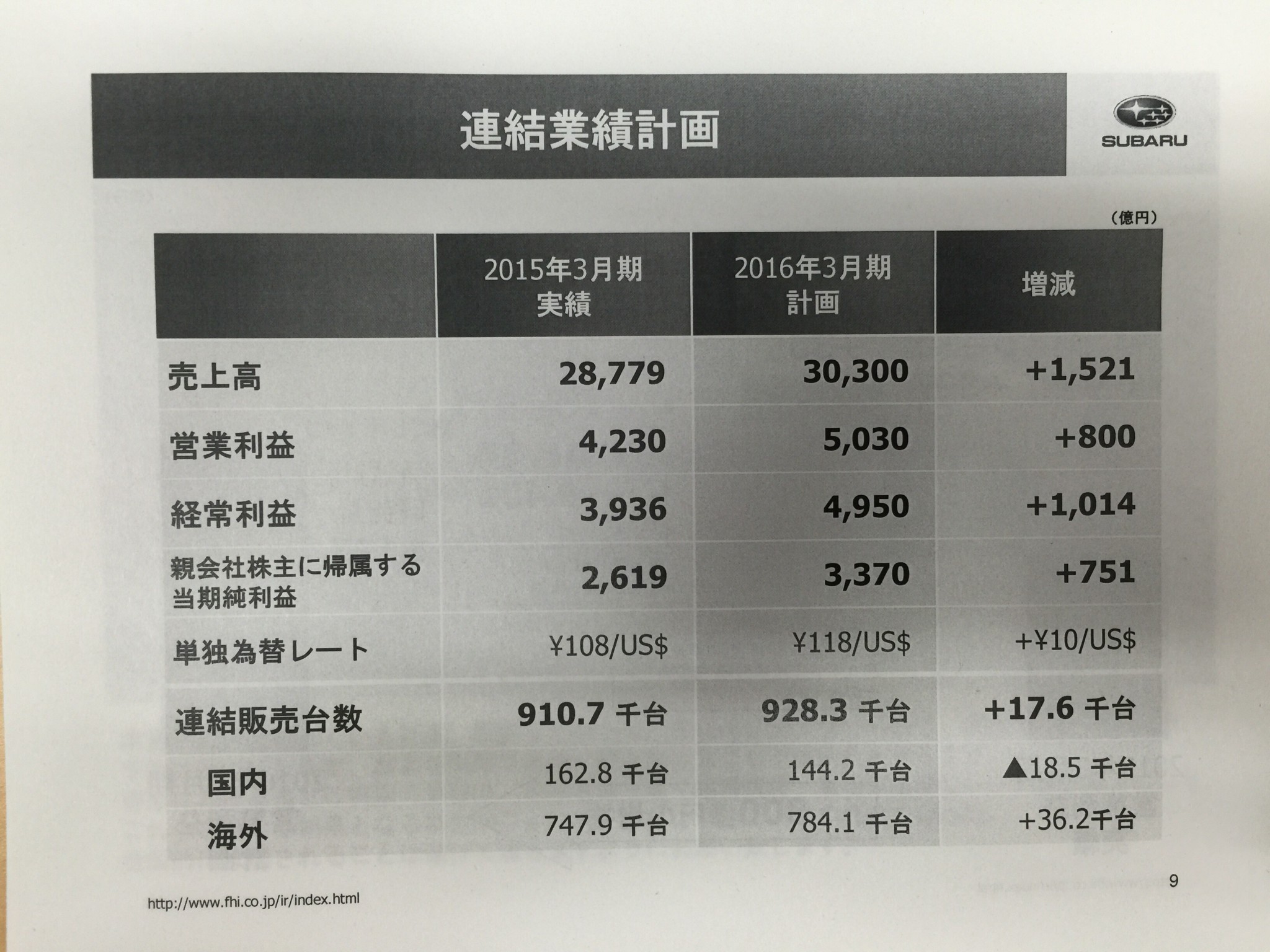

国内販売は、通期予想14.4万台、前年同期比11.4%減は、しっかりやりたい。

当社の為替は、年間でドル円1円で98億円動く。

為替は購買力平価から見て、明らかに円安が行き過ぎている。

TPP妥結で、関税撤廃はプラス。ただ、近未来の実現は難しい。効果は先に薄く出ると思う。

ロシア市場について。

ルーブルが暴落した。非常に厳しい。為替分の値上げ分を全て売値に転嫁するのは難しい。販社を維持するギリギリでやってる。

70億円は、タカタのエアバッグリコール関連費用は50億円。

ぶら下がりで、登録車は頑張った。受注はいただいているが、工場生産が追いつかず登録できていない。

前の記事: << トヨタロビーコンサート39回目を開催!

現在の記事: 『富士重工業の第1四半期決算 売上高、営業利益、利益率とも過去最高を記録!』